PROFESSIONISTI PER L'IMPRESA Invia le nostre News 07/11/2025 Consulenza fiscale e contabilità BANDO CERTIFICAZIONI E CONSULENZE Condividi questo articolo Linkedin Envelope 04/11/2025 Consulenza fiscale e contabilità TRANSIZIONE DIGITALE ED ECOLOGICA Condividi questo articolo Linkedin Envelope 08/10/2025 Consulenza fiscale e contabilità BANDO BREVETTI 2025 Condividi questo articolo Linkedin Envelope 25/09/2025 Consulenza fiscale e contabilità PIF Veneto 2025 INTERNAZIONALIZZAZIONE Condividi questo articolo Linkedin Envelope 25/03/2025 Consulenza fiscale e contabilità BANDO FOTOVOLTAICO NAZIONALE ANNO 2025 Condividi questo articolo Linkedin Envelope 12/03/2025 Consulenza fiscale e contabilità SIMEST 2025-2026 Condividi questo articolo Linkedin Envelope Page1 Page2 Page3 Page4 Page5 Page6 Circolari e Approfondimenti 28/04/2025 Bando INTERNAZIONALIZZAZIONE 2025 20/01/2025 Novità bonus edilizi dal 2025 16/01/2025 Road Map 2025 29/11/2024 Fringe Benefits 2024 11/11/2024 REGIONE VENETO – BANDO DI VALORIZZAZIONE DELLE COLLINE VENETE 07/11/2024 SIMEST – BANDO TRANSIZIONE DIGITALE e ECOLOGICA 2024

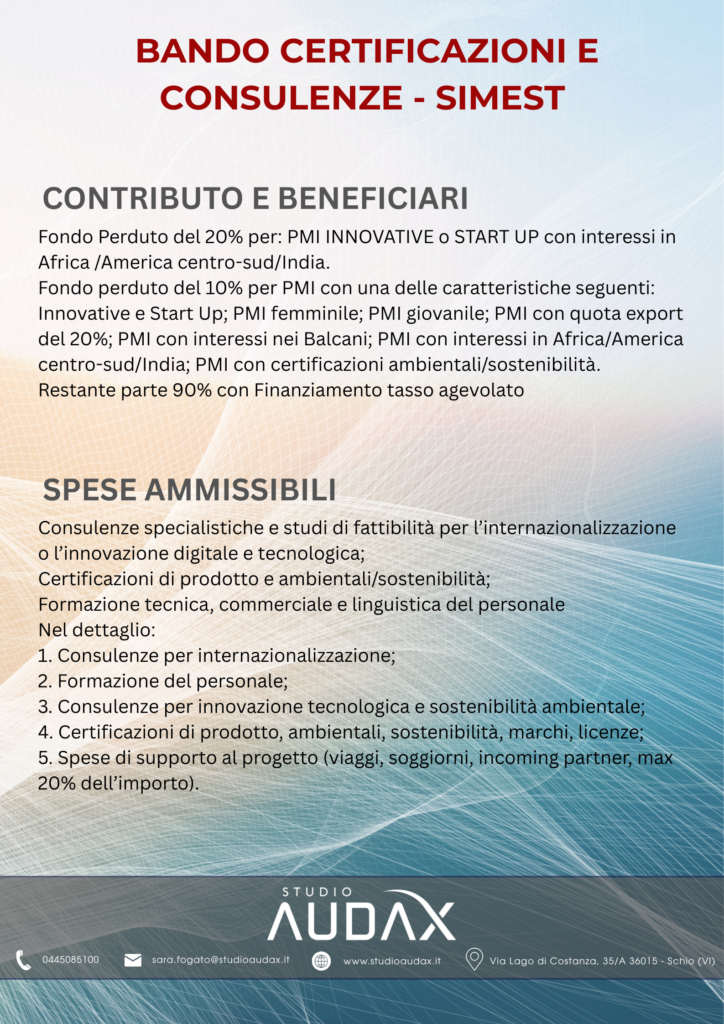

07/11/2025 Consulenza fiscale e contabilità BANDO CERTIFICAZIONI E CONSULENZE Condividi questo articolo Linkedin Envelope

04/11/2025 Consulenza fiscale e contabilità TRANSIZIONE DIGITALE ED ECOLOGICA Condividi questo articolo Linkedin Envelope

08/10/2025 Consulenza fiscale e contabilità BANDO BREVETTI 2025 Condividi questo articolo Linkedin Envelope

25/09/2025 Consulenza fiscale e contabilità PIF Veneto 2025 INTERNAZIONALIZZAZIONE Condividi questo articolo Linkedin Envelope

25/03/2025 Consulenza fiscale e contabilità BANDO FOTOVOLTAICO NAZIONALE ANNO 2025 Condividi questo articolo Linkedin Envelope

12/03/2025 Consulenza fiscale e contabilità SIMEST 2025-2026 Condividi questo articolo Linkedin Envelope